4月6-7日,第四届“大数据计量经济学理论与应用——人工智能与计量经济学建模”研讨会在永利集团3044官网欢迎您顺利召开。

本次会议由《计量经济学报》编辑部,国家自然科学基金委“计量建模与经济政策研究”基础科学中心和永利集团3044官网欢迎您邹至庄经济研究院、永利集团3044官网欢迎您主办,中国科学院预测科学研究中心协办。来自美国芝加哥大学、康奈尔大学、波特兰州立大学、清华大学、中国科学院大学、中国科学院、中国人民大学、中央财经大学、北京航空航天大学、对外经济贸易大学、北京工业大学、北京交通大学、上海交通大学、上海社会科学院、复旦大学、南开大学、永利集团3044官网欢迎您、暨南大学、中山大学、湖南大学、武汉大学、香港中文大学、香港城市大学、香港理工大学、山东大学等众多高校和科研机构专家学者齐聚永利集团3044官网欢迎您,聚焦人工智能与计量经济学相关理论与应用的进一步融合发展,分享并深入探讨最新研究成果。

4月6日上午研讨会举行开幕式。永利集团3044官网欢迎您韩晓祎教授主持开幕式,永利集团3044官网欢迎您与王亚南经济研究院院长周颖刚教授、中国科学院大学经济与管理学院院长、《计量经济学报》联合主编洪永淼教授分别致辞。

周颖刚教授代表永利集团3044官网欢迎您经济学科对各位参会嘉宾的到来表示热烈欢迎。他用“3个3”简要介绍了新百年厦大经济学科的发展和愿景,并表示值此永利集团3044官网欢迎您103周岁之际,希望此次研讨会能促进人工智能与计量经济学相关理论与应用的进一步融合发展。

洪永淼教授与参会嘉宾分享了大数据计量经济学理论与应用系列研讨会的举办初衷和历届情况。他表示,本次研讨会搭建了一个优秀的学术交流平台,推动国内计量经济学理论与方法的研究,希望在座的年青学者能抓住良机,多与资深学者交流学习。

本次研讨会共有三个时段的七场特邀报告和一场青年学者圆桌论坛。

第一时段特邀报告由湖南大学李海奇教授主持。中国科学院大学汪寿阳教授、美国康奈尔大学丛林教授分别作主旨演讲。

中国科学院大学汪寿阳教授以“TEI@I方法论与经济预测”为题,介绍了自己在多年经济预测工作中总结得出的TEI@I方法论,重点讲述了方法论的启发、含义和应用三个方面。

首先,汪寿阳教授指出经济预测是一个困难的问题,以原油价格为例,传统计量经济学方法难以用单一计量模型刻画油价波动高频部分。受到陈锡康团队的全国粮食产量预测工作和自身团队的外汇外汇汇率短期预测和原油价格波动预测工作的启发,汪寿阳教授提出了TEI@I方法论。

随后,汪寿阳教授阐述了TEI@I方法论的内涵,其包含了文本和事件挖掘(Text mining & event mining)、计量方法建模(Econometrical modelling)、人工智能算法(Intelligent algorithm)和方法结合(Integration)四个方面。汪教授指出在解决现实经济系统的预测问题中,各个方面都很重要,计量方法优点在于解释性强,而人工智能方法优点在于短期预测准确,有机结合这些方法才会达到理想的预测效果。

TEI@I方法论是一种研究复杂系统的方法论,所以应用领域非常广泛,如油价预测、供应链工程、航空指挥与保障系统工程和商业系统等领域。汪寿阳教授重点说明了方法论在汇率预测中的应用。对于汇率数据,传统的计量模型把握非线性的能力较弱,而人工智能方法存在过拟合及参数敏感等问题。汪寿阳教授基于TEI@I方法论,针对汇率数据特点、国内经济状况、国际经济形势和公众预期四个方面设立了不同的预测方法,最后综合得到一个集成汇率预测方法,该方法的实际预测效果处于国际领先水平。

最后,汪寿阳教授总结指出TEI@I方法论已经有了较广泛的应用,在解决实际困难问题方面取得了较好的成效,但仍有一些理论问题需要解决,如混类数据的计量建模理论和方法等,需要在解决若干重大实际经济系统的问题中发展新理论和提出新方法。

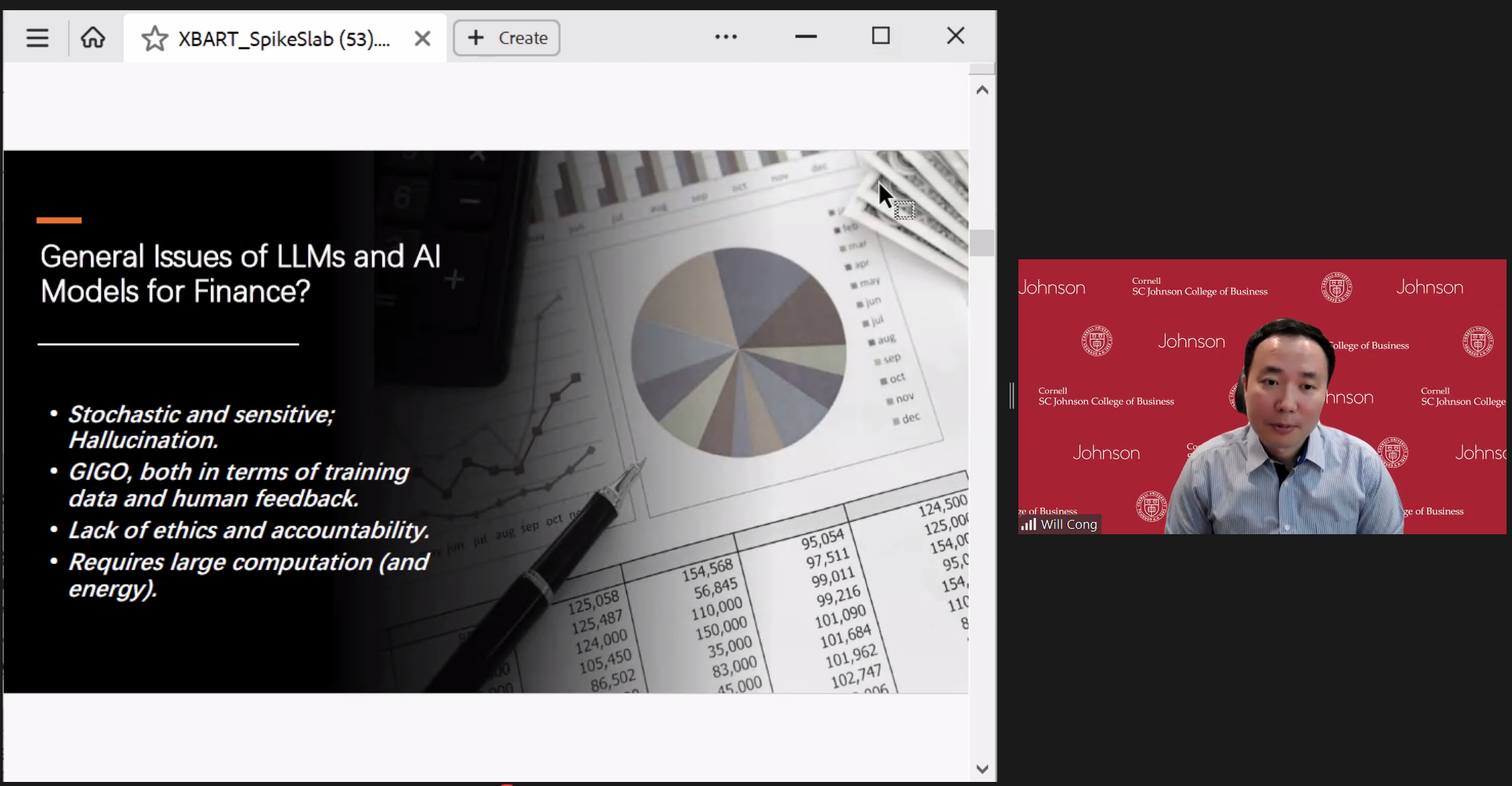

美国康奈尔大学丛林教授以 “Building AI Models for Finance”为题,主要介绍了其团队在金融领域构建AI模型的成果和一些观察思考。

首先,丛林教授回顾了过去AI模型在诸如资产定价和公司金融等金融领域的应用成果,并总结了当前AI模型的发展现状。随后丛林教授指出将AI模型应用于金融领域通常会存在计算复杂、缺乏问责机制等问题,考虑到金融数据的计算、数据隐私和模型可解释性等方面的需求,金融领域的AI大模型需要满足垂直化、不过度依附于通用大模型、准确且风险可控、能有效应对算力突破和对抗攻击等特点。

受到AI模型发展历程的启发,丛林教授指出构建金融AI模型很多情况下是一个给定经济问题目标,拓展模型空间,而后智能搜索优化目标的模型的过程。丛林教授还分别以强化学习和面板树(Panel Trees)为例讨论了启发式搜索和贪婪式搜索。随后丛林教授分享了自己先前的一些研究成果作为构建金融AI模型的示例, 其中包括最早的非自然语言分析的金融大模型,数据驱动的公司金融架构,和如何用可解读的稀疏模型做广义的资产归类和异质性分析。

第二时段特邀报告由《计量经济学报》编辑部李琳主任主持,香港理工大学黄坚教授、美国芝加哥大学修大成教授做主旨演讲。

香港理工大学黄坚教授以“Statistical Generative Learning Leveraging Pretrained Models”为题,带来了一场十分精彩的报告。报告中提出了一个用以微调预训练扩散模型贝叶斯框架,且已经开发了一个用于各种条件任务的有效网络结构,并进行了大量的数值实验,所得结果支持提出的模型方法。

首先,黄坚教授从“在有了一个大模型后,如何在这个大模型的基础上,运用相关信息进行统计分析”这一问题入手,通过一个简单的图片例子引出本次报告的主题,表明机器学习方法很好,但是往往需要大量的样本。接着,黄坚教授对生成学习的定义和相关内容进行了简单回顾。

他指出,本次汇报的研究内容主要是根据Diffusion Model训练出的一个图像大模型,并在此基础上进行相关研究。黄坚教授详细介绍了连续的扩散过程,其基本思想是通过学习一个随机过程,从数据开始通过慢慢增加高斯噪声直到变成白噪声,在这一过程中学习得分函数(Score Function),在得到了得分函数后,就可以从一个高斯分布通过一个逆过程产生图片。在实际操作过程中需要将连续过程离散化。本次汇报内容中所使用的大模型为Stable Diffusion Model,该大模型的基本思想是扩散过程的一个实施,大概使用了60亿张图片。对于得分函数的估计问题,黄坚教授指出通过将得分函数表示成一个条件期望,从而将一个复杂问题转变为一个非参回归问题。

随后,黄坚教授讨论了如何把一个依托大模型的问题转变成统计问题并描述出来,此时样本空间可以看作是大模型空间的一个子集,通过将条件分布与贝叶斯理论相结合,从而将要学习的内容与大模型相连接。

最后,黄坚教授总结了本次报告的内容,并对未来的工作提出了一些展望,提出可以考虑在现有的一些基本的时间序列数据中的大模型的基础上做相应研究。

美国芝加哥大学修大成教授以“Can Machines Learn Weak Signals?”为题,深入浅出地阐述了机器能否学习弱信号的问题。修大成教授指出在经济和金融的当前研究中发现由于低信噪比的问题,当采用来自计算机或者统计学中常用的机器学习算法时,其有效性值得商榷。为此修大成教授就这一问题提出了一些思考。

首先,修大成教授给出了弱信号(Weak Signals)的具体涵义,并指出在经济学中弱信号是非常普遍的情况。当弱信号维度高时会涉及到过拟合的问题。修大成教授从统计学方法中最常见的两种回归方法,Lasso和Ridge,入手来考虑机器学习算法能否识别并利用弱信号这一问题。修大成教授指出,本篇文章的主要理论结果是在高维回归的框架下,精确的给出Ridge和Lasso估计量的预测误差,并与零估计量的预测误差进行比较。

修大成教授简单回顾了统计学中与Lasso和Ridge相关的一些常见的文献;接着介绍了本文模型的相关设置和假设,借用贝叶斯的框架,给出了预测问题中的损失函数、预测误差和风险;基于现有的统计文献中强信号下的一些结论给出了弱信号的范畴,即信号弱当且仅当零估计量在以贝叶斯风险为尺度下是最优估计量。

接下来,修大成教授指出Ridge和Lasso在此标准下也达到最优,所以需要构造一个高阶预测误差统计量来对Ridge,Lasso以及零估计量进行评估和比较。经细致的理论推导发现当Ridge使用最优参数时其表现是优于零估计量的,因此Ridge方法是一个对弱信号非常友好的方法;而Lasso在弱信号的情况下总是比零估计量要差,不管如何调参。因此,修大成教授指出,在经济金融数据中,从理论上来讲Ridge方法优于Lasso方法。此外,修大成教授在前面的基础上进行拓展,不再考虑所有信号均为弱信号的情况,而是除了弱信号外还有部分潜在的强信号的混合信号模型,并给出了新的基准估计量,最终得到了一致的结果。

最后,修大成教授给出了一些模拟和实证的结果,均得到了与前面相一致的结论,并将比较推广到树模型和神经网络模型。实证发现随机森林相比Gradient Boosting树,在处理弱信号时表现的更好。类似的,神经网络在使用l2正则化或者early stopping来训练时比l1正则化表现更好。这些结论对于指导机器学习在经济金融数据的应用有重要意义。

青年学者圆桌论坛的主题为““人工智能+”时代计量经济学研究与人才培养探讨”,由永利集团3044官网欢迎您薛涧坡教授主持。永利集团3044官网欢迎您陈坚教授、韩晓祎教授、中央财经大学姜富伟教授、黄乃静副教授、香港中文大学史震涛副教授、上海财经大学谢天教授、暨南大学姚加权教授依次分享了各自的研究心得以及人才培养方法。

第三时段主旨报告由永利集团3044官网欢迎您郑挺国教授主持。

美国波特兰州立大学林光平教授、清华大学邓柯副教授、中国科学院大学洪永淼教授分别做主旨演讲。

美国波特兰州立大学林光平教授的演讲报告题为“TimeGPT for Time Series Forecasting”。首先,他介绍了TimeGPT是基于1亿多条时间序列数据的大规模基础模型,能够基于历史数据进行迁移学习用以预测未来,具备准确、高效和简单地进行零样本推断和预测的能力。同时,林教授还展示了TimeGPT的编码和解码结构,列举了TimeGPT的多种应用场景,包括多元预测、区间预测、不规则时频序列预测、长记忆模型预测和数据纠正。

在回顾了传统计量经济学和现代机器学习中的时间序列模型及其预测方法之后,林光平教授依次展示了TimeGPT对中国的GDP增长率、CPI指数和上证交易所股票市场回报率的训练结果。训练结果表明,TimeGPT较传统的预测模型更准确。同时,林光平教授还展示了TimeGPT对GDP增长率和CPI指数的预测结果,其中所采用的训练数据截至2023年第三季度。结果表明,GDP增长率的预测结果与实际数据非常接近,消费者物价指数在2024年将保持平稳。

最后,林光平教授以亲身经历为例,介绍了TimeGPT的简便性,可以花费较少的人力就能做出准确预测。

清华大学统计学研究中心长聘副教授邓柯老师以“运用前沿人工智能技术从技术性贸易措施角度计量全球经贸态势”为题带来了精彩的演讲。

首先,邓柯老师介绍了问题背景和研究现状。邓柯老师介绍了“技术性贸易措施”是与关税、知识产权并称驾驭世界货物贸易的“三驾马车”,具有法律上的合法性、手段上的隐蔽性、发展上的灵活性等特点。并且,邓柯老师指出技术性贸易措施预警意义重大,加强研究迫在眉睫。

其次,邓柯老师介绍了基于大数据思路的技术性贸易措施计量分析,展示了如何根据技术性贸易措施“通报文件”数据和贸易数据构建“综合指数体系”。接着,邓柯老师介绍了如何运用前沿人工智能技术解析技术性贸易措施“通报文件”。为了应对处理“中文专业文献”遇到的挑战和大语言模型在处理“中文专业文献”中的不足,邓柯老师介绍了TopWORDS算法和大语言模型结合的前沿技术,该技术具备强有力的领域文本处理和分析能力。

最后,邓柯老师展示了技术性贸易措施“通报文件”分析结果及应用,依次展示了全球“技贸开放指数”分布图、中国视角下的“技贸壁垒”和“中美贸易战”态势分析。邓柯老师总结道,针对“技术性贸易措施”建立风险预警体系具有重要现实意义,文本精准解析是实现有效风险预警的关键,基于统计学习的领域文本技术是大语言模型的有力补充,运用前沿人工智能技术有潜力大幅度提升职慧政务管理水平。

中国科学院大学经济管理学院洪永淼教授以“Revisiting the Meese & Rogoff Puzzle: A New Approach Using a Large Panel of Individual Stock Prices”为题,从全新的视角讨论了汇率预测中的经典问题——Meese & Rogoff谜题。Meese & Rogoff谜题认为,汇率近似随机游走过程,汇率的变化率是不可预测的。这一谜题由Richard A. Meese和Kenneth Rogoff于1983年提出。2013年Barbara Rossi在综述文章中再次强调,已有的汇率预测方法难以超越简单的随机游走模型。基于这一经典谜题,洪永淼教授提出了一个基于微观信息预测汇率的框架,即利用两国上市公司所有个体层面的股票价格信息构成的大面板数据,结合机器学习方法,预测两国间货币的汇率。

为了论证“个体层面股票价格结合机器学习”这一预测框架的有效性,洪永淼教授提出了三个关键问题。第一,该方法是否优于随机游走模型;第二,该方法是否优于基于经济理论的结构化模型;第三,该方法是否优于基于总体层面宏观经济变量的模型。研究考察了多个预测期下该框架对八种货币汇率变化的预测能力,结果表明,该方法在短期内与随机游走模型预测能力相当,中长期内能够大幅提升预测精度,并且比基于经济理论的结构化模型、基于总体层面宏观经济变量等各类经典模型都有更出色的预测能力。

基于微观层面信息预测宏观经济变量的预测框架创造性地将宏观与微观相连,为计量经济学的应用带来新的视角和启发。首先,直接将个体层面股票价格信息加入预测,充分地考虑了微观主体的异质性,而这种异质性很大程度上有助于提高预测精度。其次,从微观视角出发预测宏观经济变量,突出了微观个体在捕捉重要宏观经济动态方面的关键作用。最后,大数据与人工智能为经济学研究带来了革命性的变化,将开放的、非垄断性的大数据引入到经济学研究与实践中,借助前沿的机器学习方法,能够更深层次地挖掘数据中的价值,从新的视角讨论经济学领域的一系列经典问题。

此外,本次研讨会举办了16个分论坛,涵盖了“人工智能与经济学建模”主题下的多个前沿议题,包括复杂时间序列模型的估计、检验与预测,大数据环境下空间和金融计量模型的统计学习方法、非参数政策学习与政策评估方法、高维统计模型理论方法,以及人工智能与大模型方法在经济金融中的实证应用等计量领域的重要议题。在各个分论坛中,报告人全面深入地展示了最新的研究成果,参会师生积极参与提问和讨论。

(永利集团3044官网欢迎您 林安语)